Koho nejvíce ohrožuje bankrot?

V posledních dvou letech se počet bankrotů v České republice zvyšuje. Roste počet bankrotů nejen v případě firem a podnikatelů, ale rovněž u fyzických osob, tedy u lidí. Mzdy rostou, nezaměstnanost se drží na nízké úrovni, maloobchodní obrat se zvyšuje, ekonomický růst se obnovil a měl by přetrvat.

To vše podněcuje chuť lidí spotřebovávat, a tím pádem i jejich ochotu si půjčovat na zboží a služby, na které jim jejich příjmy nestačí. Objem vkladů domácností sice stále ještě převyšuje objem jejich bankovních úvěrů, avšak tempo růstu půjček letos převyšuje tempo růstu úspor.

Osobní bankroty

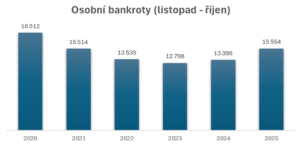

Navzdory poměrně rychlému růstu počet osobních bankrotů stále ještě nedosahuje hodnot z let 2013 a 2014, ve kterých bylo vyhlášeno více než 19 000 osobních bankrotů za rok. Po roce 2019 se jejich počet snižoval. Pokles se zastavil v loňském roce, ve kterém se počet osobních bankrotů meziročně zvýšil o 7 %. Za deset měsíců letošního roku to však bylo meziročně již o 16 % více. Soudy letos do konce října vyhlásily více než 13 tisíc osobních bankrotů. Jejich počet za celý rok zcela jistě převýší loňskou skutečnost.

Řešení obtížné finanční situace domácností formou osobního bankrotu je sice lepší než exekuce, úspěšné absolvování procedury osobního bankrotu však kromě jiného přináší značné omezení výdajů domácnosti. I letošní růst spotřebitelských úvěrů naznačuje, že se počet osobních bankrotů jen tak nesníží.

Za prvních deset měsíců roku 2020 soudy vyhlásily 18 512 osobních bankrotů. Letos to sice bylo téměř o 3 000 bankrotů méně, ale ve srovnání se stejným obdobím loňského roku to je o více než 2 000 bankrotů více.

Graf 1: Počet osobních bankrotů v období listopad-říjen příslušného roku (zdroj: Insolvenční rejstřík, výpočty: CRIF)

V období od listopadu loňského roku do konce letošního října bylo vyhlášeno 15 554 osobních bankrotů. Z toho celé dvě pětiny připadají na pouhé tři kraje, a to Moravskoslezský, Ústecký a Středočeský. Jsou to zároveň tři nejlidnatější kraje. Nejméně osobních bankrotů bylo vyhlášeno ve Zlínském a Karlovarském kraji a v kraji Vysočina. Z nich pouze Karlovarský kraj a kraj Vysočina patří k těm méně lidnatým.

Meziročně se počet osobních bankrotů zvýšil ve všech krajích, výjimkou byl pouze Zlínský kraj, ve kterém se jejich počet nezměnil. Nejvyšší dynamiku vykázala Praha, ve které se počet osobních bankrotů zvedl o celou jednu třetinu. S odstupem se za Prahou umístily Plzeňský a Ústecký kraj, růst zde dosáhl jedné pětiny. Nejlépe z tohoto hlediska dopadl již zmíněný Zlínský kraj s nulovým růstem, po něm pak kraj Liberecký a Olomoucký. Počet osobních bankrotů se zde meziročně zvýšil o jednu desetinu.

Vzhledem k tomu, že rozdíly v počtu obyvatel mezi kraji jsou poměrně značné, samotný počet bankrotů neříká vše. O tom, ve kterém kraji jsou osobním bankrotem lidé nejvíce ohrožení, vypovídá počet bankrotů v přepočtu na 10 000 obyvatel. V období od loňského listopadu do letošního října připadlo na 10 000 obyvatel ve věku 15 let a více 17 bankrotů. Některé kraje se od průměru značně liší.

Podle tohoto ukazatele osobní bankrot nejvíce hrozí lidem v Ústeckém kraji, ve kterém na 10 000 obyvatel připadá 32 osobních bankrotů. O něco lepší je situace v Moravskoslezském kraji, ve kterém tento relativní ukazatel dosáhl hodnoty 24 osobních bankrotů. Jen o jeden bankrot méně to bylo v Karlovarském kraji. V těchto třech krajích je riziko osobního bankrotů nejvyšší, a to dlouhodobě.

Na opačném konci najdeme obyvatele Zlínského kraje s 11 osobními bankroty na 10 000 obyvatel. Je to méně než třetina hodnoty tohoto ukazatele v kraji s nejhorším výsledkem. Obdobně nízké riziko osobního bankrotů mají i obyvatelé Prahy, a to navzdory vysoké dynamice bankrotů v posledním roce. Dobře jsou na tom s 12 osobními bankroty na 10 000 obyvatel i obyvatelé kraje Vysočina.

| osobní bankroty | na 10 000 obyvatel | 2025/2024 |

| ZL | 10.8 | 0 % |

| Praha | 11.2 | 34 % |

| VYS | 12.1 | 17 % |

| JHM | 13.5 | 16 % |

| STČ | 13.7 | 17 % |

| JHČ | 15.1 | 13 % |

| HK | 15.6 | 14 % |

| PA | 15.6 | 17 % |

| OL | 16.9 | 11 % |

| PL | 17.2 | 21 % |

| LI | 20.9 | 10 % |

| KV | 22.7 | 14 % |

| MSK | 24.0 | 14 % |

| UL | 32.1 | 21 % |

Tabulka 1: Osobní bankroty podle krajů (zdroj: Insolvenční rejstřík, výpočty: CRIF)

Osobní bankrot může pomoct s řešením obtíží s krátkodobými půjčkami. Hypotéky a úvěry ze stavebního spoření jsou zajištěnými dluhy a případné problémy s jejich splácením procedurou osobního bankrotu řešit nelze.

Podívejme se, jak rizikové jsou krátkodobé půjčky z hlediska věku dlužníka. Mladší věkové skupiny využívají krátkodobý úvěr méně než starší lidé, a to jak z hlediska počtu klientů s dluhem na spotřebu, tak i objemu tohoto dluhu. Krátkodobý dluh má v nejmladší věkové skupině (15 až 24 let) pouze každý desátý, jejich krátkodobý dluh se na celkovém objemu podílí pouhými 3 % a v počtu klientů s tímto dluhem představují jen 5 %. Průměrná výše krátkodobého dluhu je v této věkové kategorii nejnižší.

Naopak nejvyšší částku dluží lidé ve věku 35 až 44 let, a to téměř trojnásobek oproti průměru v kategorii nejmladších. Největší objem krátkodobých úvěrů mají lidé ve věku od 45 do 54 let. Tato věková skupina má i největší podíl na celkovém počtu klientů s krátkodobými půjčkami.

Krátkodobý dluh v kategorii nejmladších osob má jen každá desátá, zatímco ve věku od 30 do 54 je to každý třetí. V kategorii 55 let a více má krátkodobý dluh jen 17 %. V průměru má nějakou formu krátkodobého úvěru jedna čtvrtina obyvatel ve věku 15 let a více.

| KD dluh | podíl na objemu | podíl na klientech | klienti/obyvatelé | |

| 15–24 | 3 % | 5 % | 10 % | |

| 25–29 | 8 % | 7 % | 31 % | |

| 30–34 | 12 % | 11 % | 34 % | |

| 35–44 | 28 % | 23 % | 34 % | |

| 45–54 | 31 % | 28 % | 36 % | |

| 55+ | 18 % | 26 % | 17 % |

Tabulka 2: Věkové skupiny a krátkodobý dluh (zdroj: CRIF)

Lidé v nejmladší věkové skupině mají sice nejnižší podíl na počtu klientů s krátkodobým dluhem, mají však také nejvyšší podíl na těch, kteří řádné splácení dluhu nezvládají. Celkově mají mladší osoby větší problémy se splácením krátkodobých půjček než osoby starší. V této kategorii je vyšší podíl klientů, kteří řádně nesplácejí. Větší je i podíl objemu řádně nespláceného dluhu na celkovém objemu dluhu. Z hlediska krátkodobých půjček jsou tedy lidé ve věku od 15 do 24 let riskantní skupinou.

Nejnižší riziko řádného nesplácení krátkodobých půjček je u lidí ve věku 45 až 54 a rovněž u nejstarší věkové kategorie.

| KD dluh | ohrožený dluh | ohrožení klienti |

| 15–24 | 8 % | 15 % |

| 25–29 | 7 % | 12 % |

| 30–34 | 6 % | 11 % |

| 35–44 | 4 % | 8 % |

| 45–54 | 3 % | 5 % |

| 55+ | 4 % | 6 % |

Tabulka 3: Věkové skupiny a riziko nesplácení krátkodobého dluhu (zdroj: CRIF)

Bankroty fyzických osob podnikatelů a obchodních společností

Do skupiny fyzických osob podnikatelů patří kromě živnostníků, kteří tvoří většinu, rovněž osoby se svobodným povoláním a zemědělští podnikatelé. Vývoj bankrotů fyzických osob podnikatelů je obdobný jako u domácností. Důvodem je skutečnost, že více než 90 % návrhů na bankrot fyzických osob podnikatelů končí oddlužením, tedy povolením osobního bankrotu. V tom případě může daná osoba i nadále podnikat, jenom své výdaje musí přizpůsobit splátkovému kalendáři.

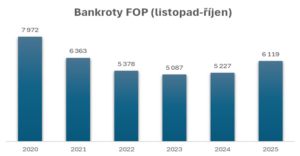

Stejně jako počet osobních bankrotů počet bankrotů fyzických osob podnikatelů v letech 2021 až 2023 klesal. V loňském roce stoupl o 3 % a v letošním už o 17 %. Zákon o spotřebitelském úvěru, který vymezuje podmínky pro jejich poskytnutí, se na fyzické osoby podnikatele nevztahuje. Někteří věřitelé, zejména nebankovní instituce, podmiňují poskytnutí půjček tím, že si žadatel obstará živnostenské oprávnění. Pak je pro něj získání půjčky snazší a riziko řádného nesplácení vyšší.

Stejně jako počet osobních bankrotů ani počet bankrotů podnikatelů za letošních posledních 12 měsíců nepřekonal rok 2020 a 2021. Poté, co se podnikatelé vyrovnali s povinností mít datovou schránku, která se zasloužila o mnohem vyšší počet ukončených živností v roce 2023, se růst jejich počtu obnovil. Zvyšuje se i objem jejich úvěrů, a tak lze v nejbližší budoucnosti očekávat růst počtu jejich bankrotů.

V poslední době se zvyšuje podíl bankrotů fyzických osob podnikatelů, kteří na trhu nepůsobili dlouho. V roce 2021 tvořili ti, kteří na trhu fungovali do 5 let včetně, jednu desetinu všech bankrotů. O pět let později již představují 28 %. Mírně se snižuje váha těch, kteří začali podnikat před 31 a více lety.

Graf 2: Bankroty fyzických osob podnikatelů (v období listopad až říjen příslušného roku) (zdroj: Insolvenční rejstřík, výpočty: CRIF)

Naprostou většinu obchodních společností představují společnosti s ručením omezeným. Kromě nich sem patří akciové společnosti a v menší míře se na jejich celkovém počtu podílejí i veřejné obchodní a komanditní společnosti. V rámci celkového počtu bankrotů bankroty obchodních společnosti představují nejmenší skupinu. Oproti počtu domácností a fyzických osob podnikatelů je jich také mnohem méně.

Liší se rovněž průběh bankrotů. Počet bankrotů obchodních společností se zvýšil již v roce 2021, částečně jako důsledek moratoria na bankroty z předchozího roku. Bylo to jedno z opatření v období koronavirové pandemie. V roce 2022 byl jejich růst významně nižší a následující rok se jejich počet dokonce snížil. Jejich počet obnovil růst v roce 2024 a značně se zrychlil v roce následujícím. I tak je míra bankrotů obchodních společností ve srovnání s okolními zeměmi stále ještě nízká.

V naprosté většině bankrotují společnosti, které nevykazují žádný obrat. A stejně jako u fyzických osob podnikatelů se v počtu bankrotů obchodních společností zvyšuje podíl těch, které jsou na trhu kratší dobu. V roce 2021 představovaly 6 %, o pět let později dosahoval jejich podíl již 28 %.

Graf 3: Bankroty obchodních společností (v období listopad až říjen příslušného roku) (zdroj: Insolvenční rejstřík, výpočty: CRIF)

Riziko bankrotu je v případě fyzických osob podnikatelů vyšší v odlišných krajích než v případě obchodních společností. Bankrotem jsou nejvíce ohrožení podnikatelé ve třech krajích, které se označují jako strukturálně postižené. Jedná se o kraje Ústecký, Moravskoslezský a Karlovarský, ve kterých jsou nižší mzdy, vyšší nezaměstnanost a nižší úroveň vzdělání. Jejich „prvenství“ není nové, trvá delší dobu.

Naproti tomu, ke krajům s nízkým rizikem pro podnikatele patří Praha, Zlínský kraj a kraj Vysočina. Stejně jako se nemění kraje s vysokou mírou bankrotu podnikatelů, přílišných změn nedoznávají ani kraje s nízkou mírou bankrotů.

Nejméně byly v posledních 12 měsících bankrotem ohroženy obchodní společnosti v Pardubickém, Jihočeském a Plzeňském kraji. Vývoj v nich přitom probíhal rozdílně. V Pardubickém kraji se jejich počet meziročně zvedl o 22 %, v Jihočeském se snížil a v Plzeňském kraji naopak zvýšil.

Nejvyšší mírou rizika se naopak vyznačovaly obchodní společnosti v Jihomoravském a Ústeckém kraji nebo v Praze. Vzhledem k relativně malému počtu bankrotů společností se pořadí krajů mění více, než v případě osobních bankrotů nebo bankrotů fyzických osob podnikatelů.

| FOP | na 10 000 FOP | OS | na 10 000 OS | |

| Praha | 38.5 | PA | 8.7 | |

| ZL | 45.1 | JHČ | 9.3 | |

| VYS | 46.2 | PL | 9.8 | |

| STČ | 49.1 | STČ | 10.0 | |

| JHM | 50.4 | ZL | 10.4 | |

| HK | 62.5 | VYS | 11.4 | |

| PL | 63.4 | KV | 14.8 | |

| PA | 65.8 | HK | 15.7 | |

| JHČ | 66.8 | OL | 17.6 | |

| OL | 75.3 | LI | 18.1 | |

| MSK | 87.3 | MSK | 18.3 | |

| LI | 87.5 | Praha | 18.6 | |

| UL | 93.5 | UL | 21.8 | |

| KV | 97.4 | JHM | 22.8 |

Tabulka 4: Bankroty na 10 000 FOP/OS (listopad 2024 až říjen 2025) (zdroj: Insolvenční rejstřík, výpočty: CRIF)

Závěr

Počet bankrotů se zvyšuje již druhým rokem, a to jak osobních, tak i bankrotů fyzických osob podnikatelů a obchodních společností. Osobním bankrotem jsou nejvíce ohrožení obyvatelé Ústeckého, Moravskoslezského a Karlovarského kraje. Nejnižší riziko osobního bankrotu mají obyvatelé Zlínského, kraje, Prahy i kraje Vysočina, a to třikrát nižší než v krajích s nejvyšší mírou bankrotu. V případě fyzických osob podnikatelů vykazuje nejvyšší míru rizika Karlovarský, Ústecký a Liberecký kraj. Podstatně nižší riziko hrozí obyvatelům Prahy, Zlínského kraje a kraje Vysočina. Bankrotem jsou nejvíce ohroženy společnosti se sídlem v Jihomoravském nebo Ústeckém kraji a v Praze, nejméně v Pardubickém, Jihočeském a Plzeňském kraji.

Autorem textu je Věra Kameníčková, CRIF – Czech Credit Bureau, a.s.