Analýza: firmy, které nezveřejňují účetní závěrky, končí téměř 6x častěji v exekuci

Podíl těchto firem přitom v ČR průběžně roste. Společnosti, které nezveřejňují své účetní závěrky, jsou mnohem rizikovějšími obchodními partnery než ty, které je zveřejňují. Firmy, které své závěrky nezveřejňují, končí 3× častěji v likvidaci, 5,5× častěji je na ně uvalena exekuce a jsou také 8× častěji nespolehlivými plátci DPH než společnosti, které závěrky zveřejňují. Vyplývá to z analýzy výskytu tzv. negativních informací mezi těmito společnostmi, kterou provedla společnost CRIF na základě dat portálu www.informaceofirmach.cz.

S těmito společnostmi se pojí i zvýšený výskyt dalších negativních událostí. Firmy, které své závěrky nezveřejňují, se 1,5× častěji nacházejí na adrese s koncentrací subjektů s negativními informacemi, 3,5× častěji mají dluh vůči jinému komerčnímu subjektu a 4× častěji jsou na ně napojeny osoby s adresou na městském úřadě.

„Zveřejňování závěrek je pro všechny obchodní společnosti povinné ze zákona. Pokud společnost své účetní výkazy nezveřejňuje, může to znamenat, že se nachází v potížích, nebo že se nejedná o seriózního partnera. Při obchodování s takovými společností je proto na místě zvýšená míra opatrnosti,“ říká Jan Cikler, analytik portálu www.informaceofirmach.cz.

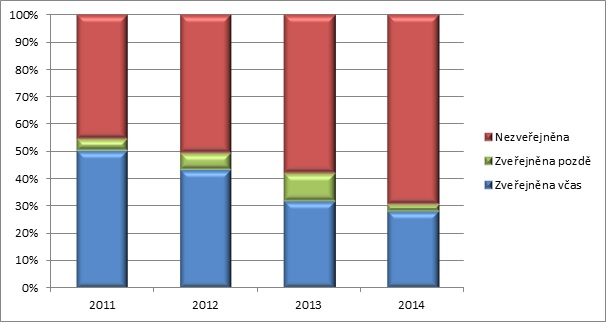

Podíl těchto společností přitom v Česku v posledních letech roste. Ze společností, které měly povinnost své výkazy zveřejnit ve všech letech 2011-2014, tak v roce 2011 včas učinila polovina. V roce 2014 to už však bylo pouze 28 % společností. Podíl firem, které neodevzdaly své závěrky vůbec, vzrostl ze 45 % v roce 2011 na 69 % v roce 2014.

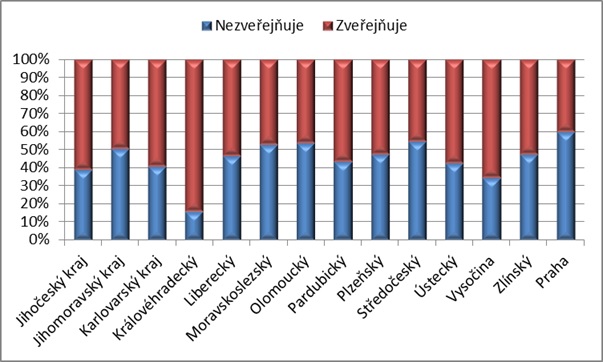

Největší podíl společností, které své výkazy nezveřejňují, se nachází v Praze, kde jich je 60 %. Naopak v Královéhradeckém kraji nezveřejňuje své výkazy pouze 16 % firem.

Ochota společností zveřejňovat závěrky roste spolu s výší jejich obratu a s počtem jejich zaměstnanců. Zatímco mezi společnostmi bez zaměstnanců zveřejňuje závěrky 37 % subjektů, mezi společnostmi se 100 a více zaměstnanci je to již 86 % firem. „Vyšší počet zaměstnanců je spojen také s vyššími obraty společností a také s vyšším počtem jejich obchodních partnerů. Jelikož pro mnoho společností je znalost hospodářských výsledků důležitým signálem, jestli se do obchodu s konkrétním partnerem pustit, či nikoli, vyvolává to u větších společností zvýšený tlak na jejich zveřejnění,“ dodává Jan Cikler. Co se týče právní formy, nejčastěji své výkazy zveřejňují akciové společnosti (68 %) a komanditní společnosti (55 %). Naopak nejméně transparentní jsou v tomto ohledu veřejné obchodní společnosti (30 %) a společnosti s ručením omezeným (45 %).

Poznámka pro editory:

Do analýzy byly zahrnuty společnosti, které vznikly po roce 2010. Celkově se jednalo o více než 84 tisíc společností, které měly povinnost ve sledovaných čtyřech letech (2011 až 2014) zveřejnit závěrky. Z tohoto vzorku vychází většina dat prezentovaných v tiskové zprávě. Povinnost zveřejňovat závěrky ve všech sledovaných letech mělo téměř 22 tisíc firem. Ty tvořily základ pro porovnání mezi lety 2011 a 2014.

Graf 1: Vývoj zveřejňování závěrek v letech 2011-2014

Zdroj: Crif – Czech Credit Bureau; vzorek 21 793 firem s povinností zveřejňovat závěrky ve všech sledovaných letech

Graf 2: Zveřejňování závěrek podle sídla společnosti

Zdroj: CRIF– Czech Credit Bureau; vzorek 84 650 firem založených po roce 2010